住宅ローンに関するご説明を掲載しております。

住宅ローンの基本

住宅ローンの借入先は民間ローンとフラット35、その他に分けられます。 民間ローンは都市銀行のほか、信託銀行や地方銀行、ノンバンクなど多くの金融機関が扱っています。 金利タイプや融資条件は金融機関によって異なり、各金融機関が判断する物件価値(担保価値)に応じて融資する仕組みです。借りる人の収入や勤務状況といった返済能力も重視されます。フラット35Sは住宅金融支援機構と民間金融機関との提携による住宅ローンで、対象物件の床面積などに制限が付きます。金利タイプは最長35年間の完全固定型です。70歳未満で安定した収入があればだれでも借りれるので、自営業者や勤続年数が短めの人でも借りやすい点が特徴です。

借入先は色々ある

金利タイプは3種類| 民間ローン | 都市銀行や信託銀行、地方銀行のほか生命保険会社や信用金庫など多くの民間金融機関が扱う。融資額は原則として価格(担保評価額)まで。金利は年2回見直しされる変動型と、一定期間固定される固定期間選択型が主流 |

|---|---|

| フラット35S | 民間金融機関と住宅金融支援機構が提携したローン。民間金融機関が扱う。返済期間は15年以上35年以下で、融資限度額は価格の9割以内(保証型は最大10割)で上限8000万円。金利は固定型で、取扱う各金融機関によって異なる |

| その他 | 勤務先で財形貯蓄を1年以上続けている会社員を対象とした公的融資として財形住宅融資があるほか、自治体が住宅融資を扱っているケースも。フラット35Sと民間ローンを併せて借りられる「協調融資」もある |

全期間固定型

- メリット

借りたときの金利が最後まで変わらないので金利上昇リスクがない。返済額も一定。

- デメリット

金利設定の基準となる長期金利が短期のものに比べて若干高いので、返済額が高くなる。

- どんな時にお得?

今後、金利があがりそうなとき。返済終了時まで金利が一定なので低い金利固定できる。

- どんな人に向いてる?

返済終了時まで同じ返済額で返していきたい人。借りたあとに返済額が上がると困る人。

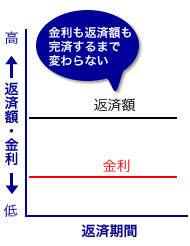

返済終了時まで金利が一定金利上昇リスクがない

借りたときの金利が返済終了時まで変わらないタイプ。金利の動きを図で示すと、左の通り一直線になる。このタイプの代表的なローンが「フラット35」だ。 金利が変わらず、返済額が一定なので生活設計が立て易いローンです。子どもが小さく妻が働きに出られないなど、金利上昇による負担増を避けたい人に向いています。

固定期間選択型

- メリット

金利が固定される期間が限られるので、全期間固定型に比べて金利が低い。

- デメリット

固定期間終了ごとに種類を選ぶ直すので、そのときの情勢により金利が上がることも。

- どんな時にお得?

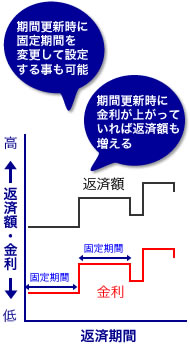

10年以上に期間固定

金利が上がりそうなときに長期のものを選べば金利上昇のリスクがある程度緩和される。

2~3年の期間固定

金利情勢が高い水準にあるタイミングで、2~3年後には金利が下がると思われるとき。 - どんな人に向いてる?

金利上昇リスクに対する余裕があり、低金利を享受したいが、安定した返済もしたい人

3年など短期を選べば当初の金利は低め

3、5、7、10年・・・など、一定期間のみ金利が固定されるタイプ。金利が固定される期間は限られるが、上述の全期間固定型より金利は低め。金利の低さと、ある程度の固定の安心感を兼ね備えている。固定期間終了後は再度金利を選び直すので、そのときの金利情勢や選ぶものにより返済額が変わる。返済額が上がっても、家計に返せる余裕があるかを確かめておくことが大切。

変動型

- メリット

全期間固定型や長期の固定期間選択型に比べて金利が低い。

- デメリット

半年に1度金利の見直しがあり、金利が上がると残高が減るスピードが遅くなる。

- どんな時にお得?

金利情勢が高金利のピークにあり、今後長期的に金利が下がっていくというとき。

\ - どんな人に向いてる?

金利の動きに敏感で情報をまめにチェックできる人。金利上昇のリスクをとれる人。

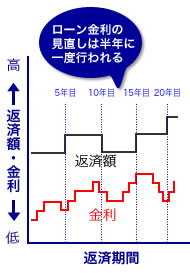

半年に1度、金利の見直しがある変動タイプ

半年に1度、金利が見直され、そのときの状況により、金利が上がる可能性もあれば、下がる可能性もあるローン。もし金利が上がったとしても返済額のアップ率に一定の歯止めがある(※)。今後、長期的に金利がどんどん下がっていく局面で強みを発揮する。固定金利ではないので、金利の動向をまめにチェックできる人に向いています。

※半年に1度の見直しで金利が変わっても、返済額は5年間一定。また金利上昇により6年目以降の返済額が上がったとしても、1.25倍が上限